Единственным крупным игроком рынка, обеспечившим органический рост своего бизнеса аналитики называют компанию SAP. Что же касается остальных компаний, то, по мнению ARC Advisory Group, их рост сегодня обеспечивается тремя основными факторами: поглощением более мелких разработчиков ERP-систем или бизнес-приложений best-of-breed; развитием интеграционных платформ на базе SOA; и общеэкономическими факторами.

Поглощение более мелких компаний позволяет вендорам существенно увеличить клиентскую базу. А это, как утверждают эксперты, ведет к росту доходов компаний за счет получения средств от сопровождения. По имеющимся оценкам, рост рынка ERP практически на 50% обеспечивается ростом доходов от сопровождения.

Наличие мощных интеграционных платформ дало возможность, как сочетать новые ERP-системы с унаследованными приложениями, так и продавать решения клиентам конкурентов, что также является фактором роста рынка.

К общеэкономическим факторам относится глобализация рынка и резкий экономический рост экономик ряда развивающихся стран. На рынок ERP-систем это действует двояко. Во-первых, у вендоров появилась возможность (которой они активно пользуются) переместить центры разработки своих бизнес-приложений в страны с более низкой стоимостью труда, за счет чего снижается стоимость программных продуктов и увеличивается охват рынка за счет менее состоятельных клиентов. Во-вторых, растущие экономики становятся активными потребителями решений класса ERP, так же обеспечивая вендорам рост доходов.

Также, ARC Advisory Group приводит оценку объема сегмента ERP-систем для среднего и малого бизнеса. Объем этого сегмента в 2006 году оценивается примерно в 5,28 млрд. долларов, а в 2007 — в 5,86 млрд. долларов. Аналитики отмечают сильную фрагментированность этого рынка, однако прогнозируют темпы его роста, превышающие темпы роста рынка ERP-систем в целом (11% ежегодно, против 6,7%). Как отмечается, большим потенциалом здесь обладают передовые в технологическом плане решения, особенно связанные с простотой внедрения и гибкостью настройки под изменяющиеся бизнес-процессы во время работы предприятия. В первую очередь, к ним относятся предложения в рамках модели «ПО как услуга» (SaaS).

Кроме этого, в сегменте СМБ хорошие позиции у локальных разработчиков, так как они сегодня способны предложить заказчикам доступные по цене решения, учитывающие отраслевую и региональную специфику в гораздо большей степени, чем продукты лидеров рынка.

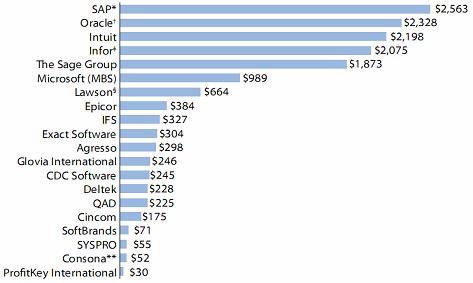

В то же время, Forrester Research оценивает объем сегмента ERP-систем для СМБ большей суммой. На доходы первой «двадцатки» вендоров, по информации агентства, приходится 15,330 млрд. долларов. Пять первых позиций в рейтинге занимают, в порядке убывания, SAP, Oracle, Intuit, Infor и Sage Group. В десятку же входят, в порядке убывания, Microsoft Business Solutions, Lawson, Epicor, IFS и Exact Software.

Рейтинг поставщиков ERP-систем для СМБ по уровню получаемого в сегменте дохода

* данные приведены на основе оценки Forrester

†данные приведены на основе оценки Forrester

‡ данные по Infor приведены с учетом приобретений SSA Global, Extensity и Workbrain

** данные по Consona (ранее Made2Manage) приведены без учета приобретения Onyx

Источник: Forrester Research, 2006

Интересно, что этот рейтинг практически совпадает с рейтингом поставщиков ERP и SCM-систем для промышленных предприятий, составленным журналом Manufacturing Business Technology в рамках более широкого рейтинга поставщиков ИТ-решений для промышленности MBT 2007 Global 100. В таблице ниже приведен этот рейтинг без учета поставщиков, не предлагающих решения класса ERP, а также поставщиков, предлагающих только решения для непрерывного производства (таким оказалась только CDC Corp., предлагающая Ross Systems iRenaissance).

Рейтинг поставщиков ERP-систем для дискретного производства

| Позиция | Компания | Общая выручка за 2006 год (млрд. долларов США) |

| 1 | SAP | 12,410 |

| 2 | Oracle Corp. | 14,380 |

| 3 | Infor Global Solutions | 2,100 |

| 4 | Sage Group | 1,830 |

| 5 | Microsoft Business Solutions | 0,919 |

| 6 | Lawson Software | 0,724 |

| 7 | Epicor Software Corp. | 0,384 |

| 8 | IFS | 0,323 |

| 9 | Exact Software | 0,320 |

| 10 | Glovia GSInnovate.com | 0,271 |

| 11 | QAD | 0,236 |

| 12 | Cincom | 0,140 |

| 13 | Consona Corp. | 0,080 |

| 14 | American Software | 0,0766 |

| 15 | SoftBrands | 0,0693 |

| 16 | SYSPRO | 0,058 |

На основе данных Manufacturing Business Technology MBT 2007 Global 100

Таким образом, можно заключить, что значительная часть ведущих поставщиков «машиностроительных» ERP-решений ориентируются на сегмент среднего и малого бизнеса (по западным меркам). Разумеется, в этом сегменте присутствуют и традиционные для других сегментов крупные компании, такие как SAP и Oracle, но «специалисты», фактически, работают здесь как нишевые игроки, выигрывая «на местах» у крупных конкурентов за счет более продвинутых средств планирования и управления производством, большей гибкости и ценовой доступности решений, а также глубокой отраслевой экспертизы и наличия узкоспециализированных «подотраслевых решений»

http://www.tadviser.ru