К внедрению систем бюджетирования сегодня проявляется серьезный интерес во многих отраслях российского бизнеса. Одной из наиболее динамично развивающихся и, следовательно, имеющих потребность в эффективных управленческих технологиях отраслей, является торговля (как оптовая, так и розничная сетевая) и дистрибуция. Компания «ИНТАЛЕВ» давно и активно взаимодействует с предприятиями этой отрасли в деле разработок систем бюджетирования и управленческого учета, каковым опытом мы бы и хотели поделиться в данной статье.

Как многие другие сферы бизнеса, торговля и дистрибуция сталкивается с рядом общих проблем постановок бюджетирования: время, трудозатраты, квалификация персонала, выбор консультантов по бюджетированию и средств автоматизации. Но есть и ряд специфических вопросов, на которых хотелось бы остановиться подробнее:

- Какие критерии выделения бизнес-направлений могли бы быть наиболее эффективны в такой динамичной сфере, как торговля?

- Как бюджетировать количественные показатели деятельности (например, натуральные объемы реализации) при огромной и постоянно меняющейся номенклатуре товаров?

- Как планировать и учитывать косвенные для бизнес-направлений затраты, составляющие зачастую основу расходов торговых компаний?

Ответим по мере поступления вопросов.

Построение центров ответственности: систему определяет наблюдатель

Ключевым звеном бюджетного управления являются так называемые Центры Финансовой Ответственности (ЦФО), планирующие и исполняющие самые разнообразные бюджеты. Один из подходов создания ЦФО состоит в выделении бизнес-направлений (на языке бюджетирования – Центров Маржинального Дохода, ЦМД), по которым происходит управление доходами и прямыми затратами данных направлений (формирующих вклад на покрытие общефирменных расходов). Сама по себе эта задача – очень творческая, так как предполагает, с одной стороны, системный, а с другой – индивидуальный взгляд топ-менеджеров компании на свой бизнес. Ведь один специалист может посмотреть на предприятие и сказать: «Да все понятно, здесь есть закупки, хранение и продажи – ими и надо управлять», второй, глядя на ту же компанию, не согласится: «Нет, здесь налицо продуктовые группы – управлять надо через них», а третий вообще разделит области менеджмента на управление товаром и управление персоналом. И каждый из них будет прав. Весь вопрос – в задачах, которые ставят перед собой управленцы.

Неоднозначность областей управления в полной мере относится и к выделению ЦМД в торговле и дистрибуции. Вот только несколько примеров из практики «ИНТАЛЕВ».

Украинская сеть супермаркетов «Велика Кишеня», описывая свои требования к системе бюджетного управления, первоначально ориентировалась на принципы, реализованные в российской торговой сети «Перекресток». Казалось бы, действительно: предприятия одной отрасли и формата торговли, ориентирующиеся на один и тот же класс покупателей, со схожей (во всяком случае, на взгляд внешнего наблюдателя) технологией работ – у кого же еще позаимствовать опыт? Однако, специалисты «ИНТАЛЕВ», которым киевляне заказали работы по постановке бюджетирования (те же специалисты строили и систему «Перекрестка»), выявили совместно с сотрудниками заказчика, что их подход к бизнесу предполагает не копирование технологии, а создание собственных принципов.

В итоге, если направления деятельности «Перекрестка» в форме Центров Маржинального Дохода были выделены по принципу форматов торговли (гипермаркеты, супермаркеты, дискаунты), каждый из которых состоял из вложенных ЦМД по конкретным магазинам (торговым площадкам), то структура бизнес-единиц «Великой Кишени» стала базироваться на продуктовых направлениях: мясное и рыбное производство, кулинария, кондитерские изделия и т.д. (и что интересно – вообще без объединения доходных и затратных центров по продуктам в ЦМД). При этом от самого понятия «торговая площадка» украинская сеть не отказалась – они просто стали дополнительной аналитикой, в разрезе которой, помимо основной аналитики - «Центры Ответственности», ведутся планирование и учет.

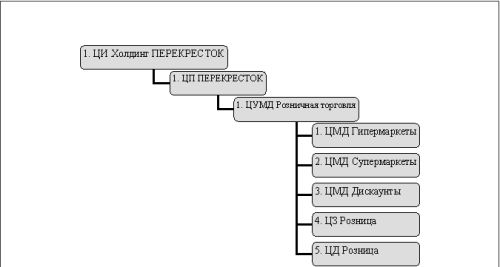

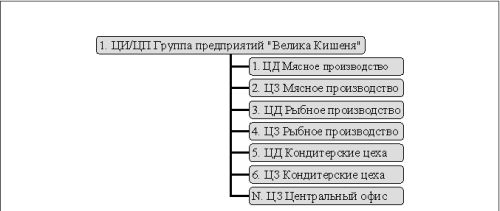

На Рис. 1 и 2 представлены общие эскизы финансовых структур сетей «Перекресток» и «Велика Кишеня», иллюстрирующие принципиальные отличия в формировании центров ответственности.

Рис. 1. Эскиз финансовой структуры сети супермаркетов «Перекресток»

Рис. 2. Эскиз финансовой структуры сети супермаркетов «Велика Кишеня»

Большое разнообразие критериев выделения бизнес-направлений можно привести и из практики «ИНТАЛЕВ» в работе с дистрибьюторами парфюмерии и косметики. Так, небезосновательно считающие себя очень близкими по технологиям и номенклатуре продаж разные дистрибьюторские компании при разработке своих центров ответственности выбрали следующие принципы:

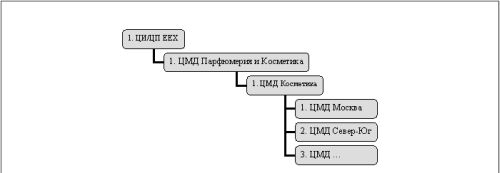

- «Единая Европа Холдинг» (Москва): на самом верхнем уровне выделяются продуктовые направления «Косметика» и «Парфюмерия», раскладывающиеся далее по региональным филиалам (Рис. 3);

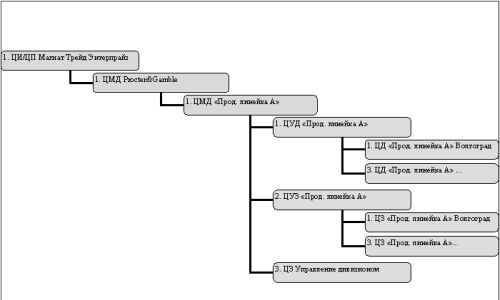

- «Магнат Трейд Энтерпрайз» (Волгоград): трехуровневая система – сверху -вниз: бренды ( Procter & Gamble, Mars и т.д.), продуктовые линейки, филиалы по городам Поволжья (Рис. 4);

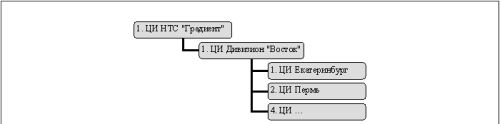

- «Градиент» (Москва): Центры Инвестиций по региональным филиалам: Москва, Ростов, Челябинск и т.д. (Рис. 5)

Сразу отметим, что компания «Градиент» разработала для себя достаточно уникальную систему, управление в которой ведется не по наиболее распространенной схеме - по ЦМД (т.е. через контроль абсолютных экономических показателей – промежуточных прибылей бизнес-направлений), а через ответственность за показатель «Отдача на инвестиции» ( Return on Investments, ROI). Иными словами, топ-менеджмент «Градиента», определив общую стратегию развития (принципиальные рынки и ассортимент), передал своим региональным подразделениям часть основного капитала и делегировал все полномочия по тактическим действиям, оценивая только эффективность использования этого капитала, а не буквально сами действия.

Рис. 3. Эскиз финансовой структуры дистрибьюторской компании «Единая Европа Холдинг»

Рис. 4. Эскиз финансовой структуры дистрибьюторской компании «Магнат Трейд Энтерпрайз»

Рис. 5. Эскиз финансовой структуры дистрибьюторской компании «Градиент»

Подведем промежуточный итог. В качестве пошаговой методики выделения бизнес-единиц мы предлагаем следующую логику действий:

- Среди всего многообразия объектов управления на предприятии (магазины, продуктовые группы, сегменты клиентов и т.д.) определяются те, через которые действительно осуществляется менеджмент. Критериями такого выделения могут выступать:

- Организационная структура компании . Несмотря на то, что организационная и финансовая структура – разные механизмы управления и могут сильно отличаться между собой, на практике сложно организовать финансовое управление, например, по группам товаров, если в оргструктуре отсутствуют подразделения, отвечающие за эти группы. Также можно сказать, что критерием выделения бизнес-единиц является наличие должностного лица (менеджера), способного реально ответить за результаты деятельности этого направления.

- Реальная корреляция между доходами и затратами по выделяемому направлению. Так, если себестоимость, рассчитываемая по продукту – это чисто бухгалтерская цифра, полученная путем многоступенчатого разнесения, то вряд ли имеет смысл выделять на этом основании бизнес-единицу, а вот если работа с этой себестоимостью – действительно фактор успеха – то, конечно, необходимо.

- При наличии нескольких важных критериев выделения необходимо выбрать максимально приоритетный из них (возможно, пожертвовав определенной долей аналитичности, зато повысив общую определенность своей бизнес-модели).

- На основании выделенных направлений формируются Центры Маржинального Дохода.

О чем важно постоянно помнить при выделении ЦМД, так это то, что финансовая структура – это инструмент управления, а не просмотра информации во всех разрезах сразу. Для этого существуют все прочие аналитики. В финансовой структуре необходимо определяться с приоритетами.

Большой ассортимент: рассматривая за деревьями лес

Одним из важнейших инструментов бюджетирования (в рамках технологии «ИНТАЛЕВ») являются так называемые натурально-стоимостные бюджеты, т.е. плановые и фактические документы, описывающие обороты и остатки различных количественно измеряемых объектов, с которыми работает предприятие (товары, сырье, основные средства, человеко-часы и прочее). Подобные бюджеты являются задающими для расчетов по всей бюджетной модели, т.е. для формирования доходов, расходов, прибыли, денежных потоков.

Крупные торговые и дистрибьюторские компании имеют огромную номенклатуру товаров, неподдающейся поштучному перечислению, и зачастую не готовы вести натуральные бюджеты. На первый взгляд – да, детальное планирование в разрезе конкретных видов товаров и даже торговых марок, когда таких – десятки и сотни тысяч, возможно только теоретически, практически же - «съест» все ресурсы подразделений, занимающихся бюджетированием, а полученная информация все равно не будет достоверна. Но отсутствие натуральных бюджетов в составе плановых документов лишает бюджетную модель реального наполнения, «связи с материальным миром», а доходы, расходы и другие стоимостные показатели планируются, исходя из самых общих оценок, а значит – с малой точностью. Кроме того, бюджеты без натуральной составляющей становятся исключительно «игрушкой» экономистов и финансистов, но никак не инструментом делегирования полномочий в подразделения, работающие с закупками, перевозками, хранением, отгрузками и розничной реализацией. Бюджетирование теряет свой первоначальный смысл.

Где же выход?

Мы предлагаем не сводить понятие «натуральный показатель» только к штукам, литрам, метрам, а творчески подойти к решению задачи. Ведь единица измерения в натуральном бюджете – это, по сути дела, отправная точка для дальнейших расчетов (а потом – и анализа), и ее главным свойством должно являться удобство в обращении для пользователей бюджетов. При широком ассортименте товаров такого удобства можно достичь за счет грамотного агрегирования товаров в группы. Результатом работы могут стать самые оригинальные для стороннего наблюдателя, но очень полезные для непосредственного пользователя единицы измерения бюджетов.

Один из заказчиков «ИНТАЛЕВ» в области торговли и дистрибуции - тульская компания «Посольский Дом» - также столкнулась на первых этапах постановки бюджетирования с трудностями в измерении своей многотысячной номенклатуры. Сразу после выявления того факта, что Бюджет продаж по видам товаров составить нереально, начались поиски удобного критерия группировки. Были рассмотрены торговые марки, условные магазины, регионы и многое другое, но ни один из принципов не устраивал – какие-то из них были слишком недолговечны, другие сложны и неоднозначны в расчетах. Но дальнейшее проникновение специалистов «ИНТАЛЕВ» в логику бизнеса «Посольского Дома» наконец выявило базовую единицу всех процессов: торговую команду – группу из 10-12 человек - с ее руководителем, реализующую определенный спектр товаров с пусть условно-усредненными, но четко прогнозируемыми объемами. Такие команды и стали, с одной стороны, центрами ответственности, а с другой – единицей расчетов для Бюджета продаж и связанных с ним документов.

Теперь на каждый бюджетный период руководители команд подавали планы, сколько они смогут «продать себя» (в условных тоннах, вагонах и поддонах) с учетом текущей конъюнктуры, сезонности, остатков и прочих факторов, откуда отделы снабжения черпали нужную им информацию по закупкам, склады готовили свои площади, логистики – транспорт, экономисты начисляли доходы, а финансисты, корректирую доходы на свою кредитную политику, - денежные потоки. От торговых команд был раскручен полный бюджетный процесс по всем уровням компании.

Итак, методика многономенклатурного бюджетирования заключается, прежде всего, в переходе от стандартных единиц измерения метрической системы (кг, метры, литры), которые могут быть неудобны для задач финансового планирования, к единицам условным. Такими могут быть:

- Усредненные единицы: торговая команда, среднедневные продажи магазина и т.п.

- Агрегированные единицы: группа товаров, бренд, клиентский сегмент.

Критериями адекватности таких единиц могут выступать, во-первых, удобство в расчетах по всей бюджетам (т.е. все службы компании должны понимать, о чем идет речь), а во-вторых, приемлемый уровень погрешности при использовании усредненных данных. Понятно, что отклонения от реальных цифр процентов на 50 говорят не в пользу выбранной условной единицы. Здесь же немаловажно следующее: то, что является грубым искажением для фактических данных, для целей перспективного планирования может быть серьезным снижением неопределенности.

После выбора условных единиц на их базе выстраивается вся система бюджетирования, вплоть до разработки в этих терминах регламентов предприятия и заполнения конкретных справочников в информационной системе.

Косвенные расходы бизнес-направлений: господа, давайте определяться!

Многообразие критериев выделения бизнес-направлений порождает проблему – как работать с косвенными для нескольких ЦМД затратами. В проблеме этой можно выделить два аспекта:

- Вопрос принципиальный: разносить ли косвенные затраты вообще либо оценивать эффективность направлений исключительно по вкладу на покрытие, приносимому каждым из них?

- Вопрос политический: если разносить, то по каким принципам?

Сразу скажем, что первый вопрос – очень дискуссионный, и к единому мнению специалисты в области бюджетирования и управленческого учета не пришли до сих пор. Практика «ИНТАЛЕВ» имеет примеры реализации как чистого Direct Costing`а (т.е. учета косвенных затрат цельным блоком без разнесения), так и настроек систем управления затратами с разнесением.

Проблема разнесения затрат для торговых и дистрибьюторских фирм, имеющих сложную инфраструктуру складов, транспорта, маркетинга и т.д., встает особенно остро. Затраты на такую инфраструктуру, если исключить из расчетов обороты по себестоимости товаров, определяемых, прежде всего, взаимоотношениями с поставщиками, вообще составляют основу их бизнеса. Ведь, если вдуматься, крупные дистрибьюторские компании продают не сам товар, а услугу по удобному сведению производителя и конечного покупателя, а значит, без разнесения просто не обойтись. Остается только корректно подойти к механизму разнесения.

Приведем пример решения проблемы, имевшего место в украинской дистрибьюторской компании «Мегаполис», с которой «ИНТАЛЕВ» сотрудничает в области бюджетирования уже несколько лет. При настройке управленческого учета возник следующий вопрос: как разнести общие транспортные расходы между двумя Центрами Ответственности: «Реализация алкогольной продукции» и «Реализация табачных изделий»? Целый клубок проблем возник из-за того, что ящики с коньяком и водкой – предметы тяжелые, упаковки сигарет – объемные, а перевозившие их вместе грузовики имели ограничения как по объему, так и по весу. Соответственно, при каждой погрузке создавались сложные комбинации того и другого, а в конце месяца не представлялось никакой возможности определить, сколько же транспорта реально потребил тот или другой продукт.

Были испробованы различные варианты разнесения, но они показывали в качестве убыточных либо направление алкоголя, либо табака, хотя руководители каждого из направлений утверждали, что они рентабельны.

Выход из ситуации был найден по-школьному простой. Что связывает два таких параметра, как вес и объем? Верно, плотность.

Были пересчитаны плотности ящиков с алкоголем и табаком, и таким образом были разнесены транспортные расходы. Подчеркнем, что важность предложенного решения не в том, что была найден объективная база разнесения (таковую, как правило, найти вообще невозможно, потому-то затраты и косвенные), а база, ошибки подсчета по которой были минимальны и за месяц друг друга компенсировали: ни один из продуктов не дотировал другой.

Обобщим приведенный пример до уровня руководства к действию. Мы рекомендуем построить работу по выделению баз разнесения так:

- Во-первых, нужно разработать интегральные показатели: при наличии нескольких потенциальных, но противоречивых баз разнесения, вычислить объединяющий их показатель (произведение, деление либо иная простейшая функция) – тогда исчезают перекосы, возможные при однобоком разнесении только по одной из потенциальных баз. Пример из практики: Плотность = Вес / Объем.

- Во-вторых, обязательно надо достигнуть согласия между участниками процесса: наибольшей проблемой при разнесении косвенных затрат между бизнес-направлениями (в реальном менеджменте, а не условном учете) является принятие данной схемы всеми руководителями соответствующих подразделений. Значит, разработчикам системы бюджетирования необходимо убедить будущих непосредственных участников этой системы, что их интересы не будут ущемляться при использовании интегральных показателей. Лучший способ здесь – выработать эти показатели вместе с ними.

Завершая наш краткий экскурс, отметим, что все ключевые проблемы, кажущиеся таковыми при разработке систем бюджетирования – в частности, в крупной торговле и дистрибуции, имеют эффективные и отработанные решения. А ключ к успеху – это взаимодействие специалистов компаний, знающих всю специфику своей деятельности, и консультантов, ведущих профессиональное методическое сопровождение этого процесса.

Павел Боровков

Генеральный менеджер проектов

группы компаний «ИНТАЛЕВ»